Pix vira alvo dos EUA e reacende disputa sobre autoria no Brasil

Os novos ataques do governo dos Estados Unidos ao Pix nesta semana empurram o sistema de pagamentos instantâneos para o centro da disputa política brasileira. Enquanto Washington acusa o Brasil de prejudicar empresas americanas, Lula e Bolsonaro travam uma batalha pela autoria da tecnologia que hoje move trilhões de reais.

Disputa comercial vira palco para briga política

O relatório final da investigação aberta pelos EUA em julho do ano passado acusa o Banco Central de favorecer o Pix e prejudicar concorrentes americanos de pagamentos digitais. O documento, divulgado na segunda-feira, sustenta que o Brasil cria um “campeão nacional” e distorce a competição ao exigir que bancos e empresas ofereçam o Pix com destaque e sem cobrar taxas dos clientes.

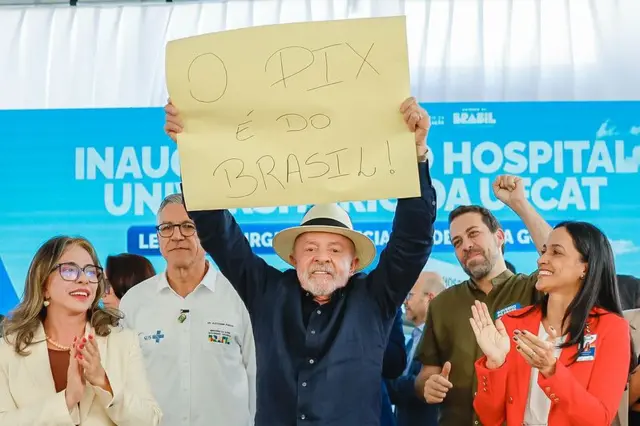

No dia seguinte, o presidente Luiz Inácio Lula da Silva aparece em um evento em Goiás segurando um cartaz com a frase “O Pix é do Brasil”. Do palco, ele critica o presidente americano Donald Trump e acusa Washington de usar “uma mentira” para justificar a proposta de tarifas de 25% sobre produtos brasileiros. “Ao invés de ter medo do Pix, coloca o Pix para funcionar nos EUA. Faz um Pix para nós”, provoca Lula, em meio à pré-campanha para a eleição de outubro.

Vinte e quatro horas depois, o senador Flávio Bolsonaro responde em Minas Gerais, também com um cartaz nas mãos. A faixa traz a frase “O Pix é do Brasil e do Bolsonaro”. Em discurso, ele afirma que “o Pix é brasileiro, foi feito pelo [ex] presidente [Jair] Bolsonaro” e insiste que não há risco de taxação sobre o sistema. O embate transforma uma infraestrutura de pagamento, concebida por técnicos do Banco Central, em símbolo de disputa eleitoral e de soberania tecnológica.

Como nasce um sistema que muda o dinheiro no país

O Pix surge de uma agenda técnica que começa antes da polarização atual. Em 2014, durante o governo Dilma Rousseff, um relatório de vigilância do sistema de pagamentos menciona pela primeira vez a necessidade de um mecanismo barato para operações em tempo real, 24 horas por dia. A ideia ganha corpo apenas em maio de 2018, já no governo Michel Temer, quando o Banco Central cria um grupo de trabalho para desenvolver pagamentos instantâneos.

A portaria 97.909, publicada naquele mês, fixa as bases do que viraria o Pix. O texto prevê uma infraestrutura centralizada, operada pelo próprio Banco Central, disponível todos os dias, a qualquer hora, com liquidação em segundos, transação por transação. O grupo de pagamentos instantâneos, aberto a contribuições de mais de 130 participantes, marca a largada formal do projeto. Em dezembro de 2018, no fim do governo Temer, um comunicado da autoridade monetária crava o papel do BC como líder do desenvolvimento e da implementação do novo sistema.

A partir de outubro de 2019, já sob Jair Bolsonaro, o BC inicia a construção da infraestrutura tecnológica. Em fevereiro de 2020, apresenta a marca Pix, inspirada em pixel e transação digital. Em outubro, começa o cadastro de chaves. No dia 3 de novembro, o sistema entra em operação restrita. Em 16 de novembro de 2020, passa a funcionar plenamente, ainda em meio à pandemia e ao avanço dos bancos digitais.

O protagonismo, porém, não aparece logo na política. Um mês antes da estreia formal, em outubro de 2020, Bolsonaro é parabenizado por um apoiador pelo Pix na saída do Alvorada e demonstra desconhecer o assunto. Confunde o termo com mudanças na aviação civil e, só depois da explicação, responde: “Não tomei conhecimento, vou conversar essa semana com o [então presidente do BC] Roberto Campos”.

Enquanto a classe política desperta tardiamente, o sistema se espalha com velocidade rara. De lá para cá, mais de 170 milhões de brasileiros fazem ao menos uma transação via Pix, o equivalente a cerca de 80% da população. Até outubro do ano passado, o volume movimentado passa de R$ 3 trilhões. Só em janeiro deste ano, o país registra mais de 7 bilhões de operações. Em 12 de dezembro de 2025, o sistema bate recorde histórico, com 313 milhões de transferências em um único dia.

Economistas e pesquisadores no exterior observam o fenômeno. Em 2025, o Nobel de Economia Paul Krugman escreve que o Brasil pode ter inventado “o futuro do dinheiro” com o Pix. Ele destaca as transferências quase instantâneas, o custo muito baixo e o avanço sobre a inclusão financeira. “Outras nações podem aprender com o sucesso do Brasil no desenvolvimento de um sistema de pagamento digital”, afirma. Para ele, o sistema brasileiro faz de fato o que defensores de criptomoedas prometeram, sem cumprir, com o uso do blockchain.

Quem ganha, quem perde e por que os EUA reagem agora

O desenho do Pix pressiona bancos tradicionais, mas estimula fintechs e bancos digitais, que usam a infraestrutura gratuita para criar serviços e conquistar clientes. A combinação de custo zero para o usuário, disponibilidade 24 horas e integração direta com contas correntes, poupança e carteiras pré-pagas encurta o espaço para cartões de débito, boletos e até dinheiro em espécie. Comerciantes passam a receber pagamentos em segundos, sem taxas elevadas, o que altera margens, fluxo de caixa e a forma de fazer negócios.

Esse avanço interno consolida o Brasil como referência internacional e incomoda gigantes estrangeiras. “Estamos falando de uma competição tecnológica”, diz a pesquisadora Bruna Martins dos Santos, da organização Witness. Para ela, os EUA tentam frear tecnologias que nascem fora de seu controle e oferecem inovação de peso, como é o caso do Pix. Na prática, cada pagamento feito em reais via Pix é um pagamento que deixa de passar por sistemas dominados por grandes empresas americanas.

O relatório da chamada Seção 301 da Lei de Comércio de 1974, usado agora por Washington, sustenta que o Banco Central brasileiro atua em conflito de interesses. O documento critica o fato de a autoridade ser, ao mesmo tempo, reguladora do setor e operadora da plataforma. Também aponta como problema a obrigação de que bancos com mais de 500 mil contas ofereçam o Pix com destaque na tela principal de seus aplicativos, em igualdade ou superioridade a qualquer outro meio de pagamento.

Os EUA afirmam ainda que a exigência de não cobrar taxas do usuário faz empresas americanas “promoverem um concorrente” sem compensação. “Os atos, políticas e práticas do Brasil relacionados ao tratamento preferencial dado ao Pix são injustos e discriminatórios”, diz o texto. Como resposta, Washington propõe tarifas de 25% sobre uma lista de produtos brasileiros, em medida que deve ser negociada até 15 de julho.

No Brasil, bancos defendem o sistema. A Febraban afirma, em nota, que as conclusões americanas se baseiam em “informações incompletas” sobre o objetivo e o funcionamento do Pix. Para a entidade, o sistema é uma infraestrutura pública, e não um produto comercial, que amplia a competição e reduz custos. O BC reforça que o modelo ajuda a levar serviços financeiros a uma parcela da população historicamente excluída do sistema bancário.

Negociação, diplomacia e o futuro do dinheiro brasileiro

O impasse entra agora na agenda diplomática e comercial dos dois países. Técnicos dos governos discutem, até meados de julho, formas de reduzir o impacto das tarifas propostas pelos EUA sobre o agronegócio e a indústria brasileira. O Pix, que nasce como solução de infraestrutura doméstica, se transforma em peça central de uma disputa mais ampla sobre soberania tecnológica e regras globais de comércio.

No debate interno, a tendência é que a batalha pela paternidade política do sistema siga até a eleição presidencial. A trajetória descrita em documentos oficiais, porém, atribui o nascimento da ideia a relatórios técnicos, a formalização do projeto ao governo Temer e a implementação plena ao período Bolsonaro, sob comando direto do Banco Central. Enquanto Lula tenta projetar o Pix como símbolo do “Brasil que dá certo” e Bolsonaro reivindica a marca de seu governo, milhões de brasileiros continuam a usar o sistema diariamente para pagar contas, receber salários e tocar pequenos negócios.

O alcance de 93% da população adulta conectada ao Pix, citado por Krugman ao comparar o Brasil aos EUA, indica que qualquer mudança relevante nas regras do sistema teria impacto imediato sobre o cotidiano do país. A pergunta que se coloca, diante da ofensiva americana, é se a pressão externa forçará ajustes no modelo ou se o Brasil vai dobrar a aposta na infraestrutura que o transformou em referência mundial em pagamentos digitais.