Erro em Código de Ética do Banco Master abre brecha para fraude

Uma revisão no Código de Ética do banco Master, conduzida pelo escritório da advogada Viviane de Moraes, identifica em 11 de março de 2026 uma falha grave. O texto revisado não veda de forma clara o uso de informações falsas e práticas potencialmente fraudulentas em negociações internas. O erro expõe a fragilidade dos controles de governança e compliance da instituição financeira brasileira.

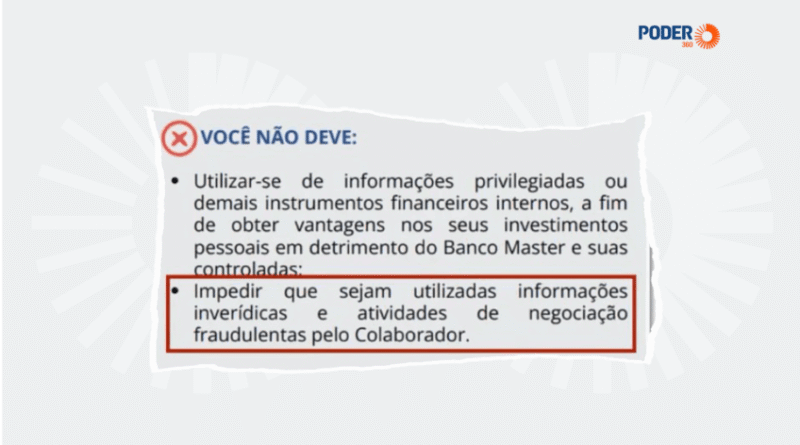

Brecha em documento central de governança

O Código de Ética é a espinha dorsal das regras internas de qualquer instituição financeira. No caso do banco Master, o documento orienta condutas de milhares de funcionários, de operadores de atendimento a executivos de alto escalão, e é base para auditorias internas e externas. A revisão conduzida pelo escritório de Viviane de Moraes, especializado em serviços jurídicos e compliance, revela um ponto crítico: a redação de um trecho que, em vez de bloquear, acaba por não impedir o uso de informações inverídicas e atividades de negociação fraudulentas.

A falha aparece em uma orientação que deveria funcionar como barreira a práticas antiéticas. Em vez de estabelecer proibição explícita e punições objetivas, o texto abre margem a interpretações permissivas sobre a utilização de dados falsos em operações comerciais e financeiras. Em um setor altamente regulado, em que cada linha de um código é escrutinada por reguladores e investidores, a omissão ganha peso adicional. Especialistas em governança avaliam que um erro desse tipo pode comprometer, na prática, o efeito de todo o programa de integridade do banco.

Risco jurídico, regulatório e de reputação

O episódio ocorre em um momento em que o sistema financeiro brasileiro convive com exigências crescentes de transparência e controles. Normas do Banco Central e da Comissão de Valores Mobiliários, atualizadas ao longo da última década, pressionam bancos a manter códigos de ética claros, objetivos e alinhados a padrões internacionais de combate à fraude. Em instituições com bilhões de reais sob gestão, qualquer brecha formal pode ser interpretada como fraqueza estrutural de compliance e elevar o risco percebido por clientes e reguladores.

Advogados ouvidos sob reserva destacam que um código que não proíbe expressamente o uso de informações falsas abre espaço para disputas judiciais em eventual escândalo. Em ações civis ou criminais, a defesa de envolvidos pode alegar falta de diretriz interna específica, reduzindo a responsabilização de indivíduos e deslocando o foco para a própria instituição.

Reguladores também podem entender a omissão como falha de controles internos, o que costuma resultar em multas, termos de compromisso e obrigações adicionais de monitoramento por períodos que variam de 24 a 60 meses, a depender da gravidade identificada.

Responsabilidade compartilhada e pressão por correção

A revisão do documento faz parte do pacote de serviços contratados pelo banco Master ao escritório de Viviane de Moraes. A banca é especializada em compliance, área que combina consultoria jurídica e desenho de políticas internas. O erro agora identificado levanta questionamentos sobre a cadeia de responsabilidade: de um lado, a área interna do banco, responsável por validar o conteúdo antes da aprovação final; de outro, o escritório externo, que recebe a missão de reforçar a blindagem normativa da instituição.

Em situações semelhantes, o mercado costuma reagir com rapidez, exigindo correções em prazo que raramente ultrapassa 30 dias, além de comunicados formais a funcionários e, em casos mais sensíveis, ao público.

Especialistas avaliam que a omissão pode ser usada como exemplo negativo em treinamentos de ética e governança. “Um código de conduta que não fecha a porta para a fraude deixa de cumprir sua função básica de proteção da instituição e dos clientes”, afirma um professor de direito empresarial ouvido pela reportagem. A análise é compartilhada por consultores de risco, que enxergam no episódio um alerta para o setor bancário como um todo. Para eles, bancos médios e grandes tendem a revisar, de forma emergencial, seus próprios documentos internos para evitar falhas semelhantes.

Pressão de clientes e reguladores deve acelerar mudanças

Clientes corporativos e investidores institucionais costumam acompanhar com atenção documentos de governança das instituições financeiras com as quais se relacionam. Em relações contratuais que envolvem valores superiores a R$ 10 milhões, é comum que códigos de ética e políticas anticorrupção sejam exigidos como anexos obrigatórios. Uma brecha como a do banco Master pode levar grandes empresas a solicitar esclarecimentos formais, exigir versões corrigidas ou até condicionar a continuidade de contratos à adoção de medidas mais rígidas de controle.

A tendência, segundo analistas, é que o banco seja pressionado a revisar com urgência o texto, publicar uma nova versão do Código de Ética e documentar o processo de correção. A revisão deve incluir cláusulas explícitas de proibição ao uso de informações falsas, à manipulação de dados e a qualquer atividade de negociação que possa ser interpretada como fraudulenta. O caso também pode desencadear investigações internas para identificar se, em anos anteriores, houve situações em que a brecha textual serviu de amparo informal para condutas questionáveis.

Se essa verificação encontrar episódios concretos, o banco terá de lidar com um duplo desafio: corrigir o papel e demonstrar, na prática, que os mecanismos de integridade funcionam. Até lá, permanece em aberto a pergunta central que ecoa entre reguladores e mercado: quem responde, em última instância, quando o próprio Código de Ética deixa de proteger a ética?